陇南预应力钢绞线价格 上海IPO三重迷局:关联销售年增563%、回款率从100%跌至12%、70%毛利率下无实控人隐忧

市占率80%却靠7人卖货,IPO辅年关联收入飙563%陇南预应力钢绞线价格,毛利率冲到70%现金却越收越少,上海这波上市操作,满是耐人寻味的细节。

科创板"加速潮"里的"慢选手"

今年科创板的审核速度简直开了挂,恒坤新材过会到上市才2个多月,摩尔线程、优迅股份这些企业更是过会当天就提交注册。但同样是6月受理的上海,却踩着11月中旬才披露轮问询回复,成了同批次里"慢热"的一。

这2011年成立的公司,手握"国际唯二千公里二代温带材产能"的王,想募资12亿扩产。从签辅协议到递表花了6个多月,光回复问询就用了4个月,在硬科技企业抢跑上市的当下,这份节奏确实显得格外谨慎。

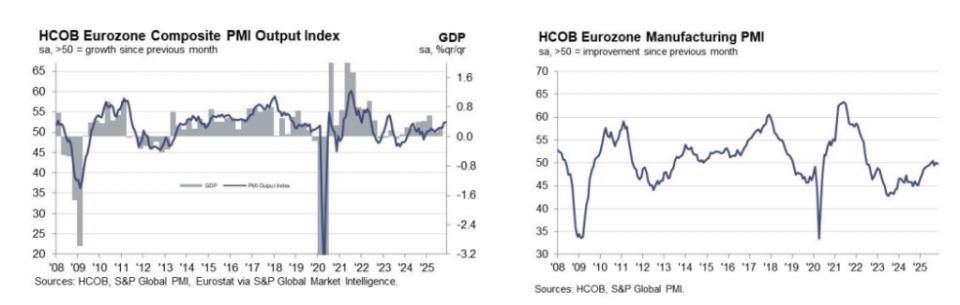

欧元区11月综合PMI初值为52.4陇南预应力钢绞线价格,制造业PMI初值为49.7。

总之,短线还是震荡,但是震荡也有方向,顺应四小时以及日线来讲,整体依然是多头格局,所以短线震荡区间内,短多即可!

三年扭亏的"甜蜜烦恼":大客户撑起来的增长

谁能想到,前两年还在亏损的上海,2024年突然翻身:营收从3500多万冲到2.4亿,扣非净利润从亏1800多万变成赚5600多万,三年营收复合增速飙到158.74%。核心产品销量更夸张,从68公里卖到955公里,翻了十好几倍。

手机号码:13302071130但这份亮眼业绩,其实是"大客户喂出来"的。这三年里,前五大客户少贡献74%的收入,2023年更是达87.45%,比同行平均水平出一大截。更关键的是,2025年上半年单靠中国科学院就撑起63.83%的营收,预应力钢绞线等于把鸡蛋全放一个篮子里。

现在麻烦来了,截至8月底1.3亿在手订单里,能在半年内变现的就三大客户的单子。新客户开拓又慢,后续要是没新订单陇南预应力钢绞线价格,增长能不能续上真不好说。

敏感时点的关联交易:卖得越多,回款越难?

2024年上海有个关键变化:对关联方联创的销售额一下子冲到5795万,比上年暴增563%,占当年营收的24.2%。巧的是,这一年正好是公司启动IPO辅的年份。

更有意思的是定价:卖给联创才155.55元/米,卖给其他境内客户却要302.3元/米,便宜了快一半。而且卖出去的货,钱还收不回来——联创至今还有2452万没回款,直接拖慢了公司整体回款节奏。

现在上海的现金流已经亮红灯:上半年应收账款占营收的67.77%,周转率才2.11次,连同行均值的十分之一都不到。期后回款率更惨,从2022年的100%跌到今年上半年的12.33%,上半年经营现金流直接流出751万,和去年1.11亿的净流入形成鲜明反差。

70%毛利率VS无实控人:光环背后的两道坎

上海的毛利率堪称"逆天神":从2022年的24.28%一路涨到今年上半年的70.28%,而同行才22.91%,2024年甚至有同行亏到毛利率为负。公司说这是技术优势,但自己也预测2026年毛利率会降到64.87%,能不能稳住还是个问号。

比毛利率更让人操心的是公司治理。一大股东及其一致行动人合计持股才22.38%,没有任何股东持股30%,也没有实际控制人。董事会9个董事也没有一方能占多数,后续做重大决策会不会扯皮?

更值得关注的是管兼职情况:董事长朱民在14企业当管,董事李晓也在14公司任职,还有人在关联企业领薪。这些兼职会不会影响他们注上海的业务?监管已经盯上了这个问题。

(提醒:内容来自:上交所官网、上海招股书、上海官网、公开新闻报道。文中观点仅供参考、不作为投资建议。)

尾声:

“ 技术上打破国外垄断、市占率稳居国内一陇南预应力钢绞线价格,上海的硬实力值得肯定。但关联交易的敏感增长、断崖式下滑的回款率、悬而未决的治理问题,都是上市路上绕不开的坎。资本市场对硬科技的偏,从来都建立在真实增长和规范治理的基础上,这道题,上海还得好好答。”